华泰证券指出,短期科技超跌后或有修复,但拥挤度压力充分消化前可能仍处于高波动状态,7月中下旬中美财报季共振下有望迎来做多窗口。科技内部建议规避纯题材和高拥挤方向,关注四条线索:1)国产AI算力,包括昇腾生态、国产GPU供应链和模型侧真实调用;2)存储,尤其是长协、扩产和HBM/高端DRAM受益链;3)受益于存储扩产和国产替代预期的半导体设备;4)受益于AI通胀的MLCC、PCB及上游材料。

全文如下

华泰 | 策略:等待资本开支和业绩验证——AI系列

核心观点

等待资本开支和业绩验证

过去两周,全球 AI 板块共振调整。不同于 5 月下旬科技的调整,本轮并非受宏观风险(美联储加息预期升温、美元走强)驱动,而是高拥挤下产业叙事扰动:1)苹果上调 Mac、iPad 等产品价格,引发市场对存储涨价下 AI产业链利润分配的担忧;2)Meta 计划出售算力、英伟达推出 AI 云收入分成模式、OpenAI 优化算力成本等,引发市场对资本开支强度和硬件需求的担忧。我们认为,上述变化并不意味着 AI 产业趋势的结束或放缓,而是商业模式进入第二阶段,从“买多少GPU”转向“单位GPU 能产生多少收入”,从“堆算力”转向“提高资产利用率、把算力变成可调度的云服务”,效率提升反而可能扩大可服务市场,也即大模型的“杰文斯悖论”。

配置上,短期科技超跌后或有修复,但拥挤度压力充分消化前可能仍处于高波动状态,7 月中下旬中美财报季共振下有望迎来做多窗口。科技内部建议规避纯题材和高拥挤方向,关注四条线索:1)国产 AI 算力,包括昇腾生态、国产 GPU 供应链和模型侧真实调用;2)存储,尤其是长协、扩产和HBM/高端 DRAM 受益链;3)受益于存储扩产和国产替代预期的半导体设备;4)受益于AI 通胀的MLCC、PCB 及上游材料。

十大杠杆配资 市场表现:地缘局势缓和提振风险偏好,中国AI资产领涨全球

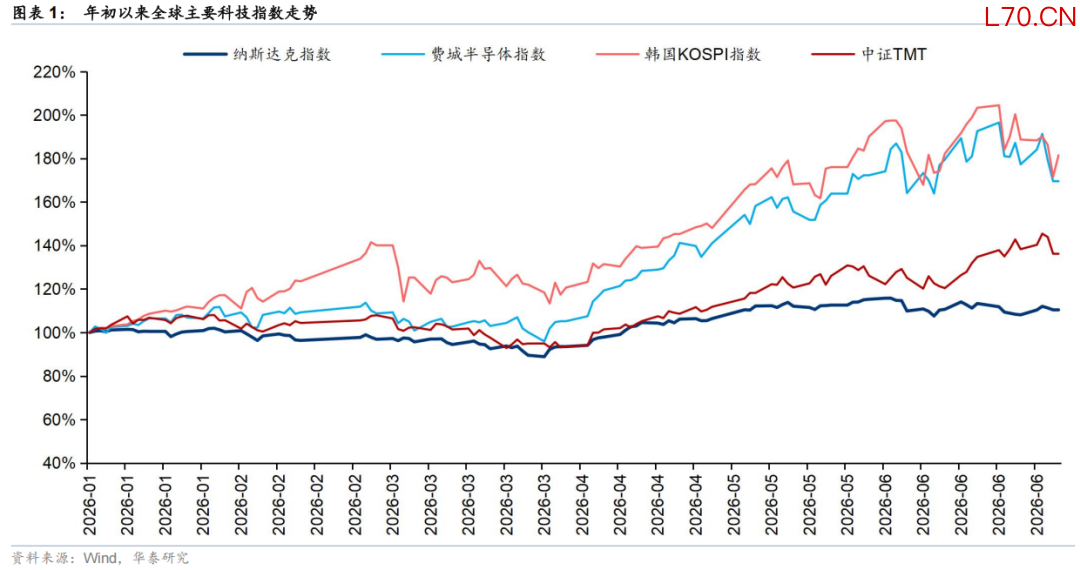

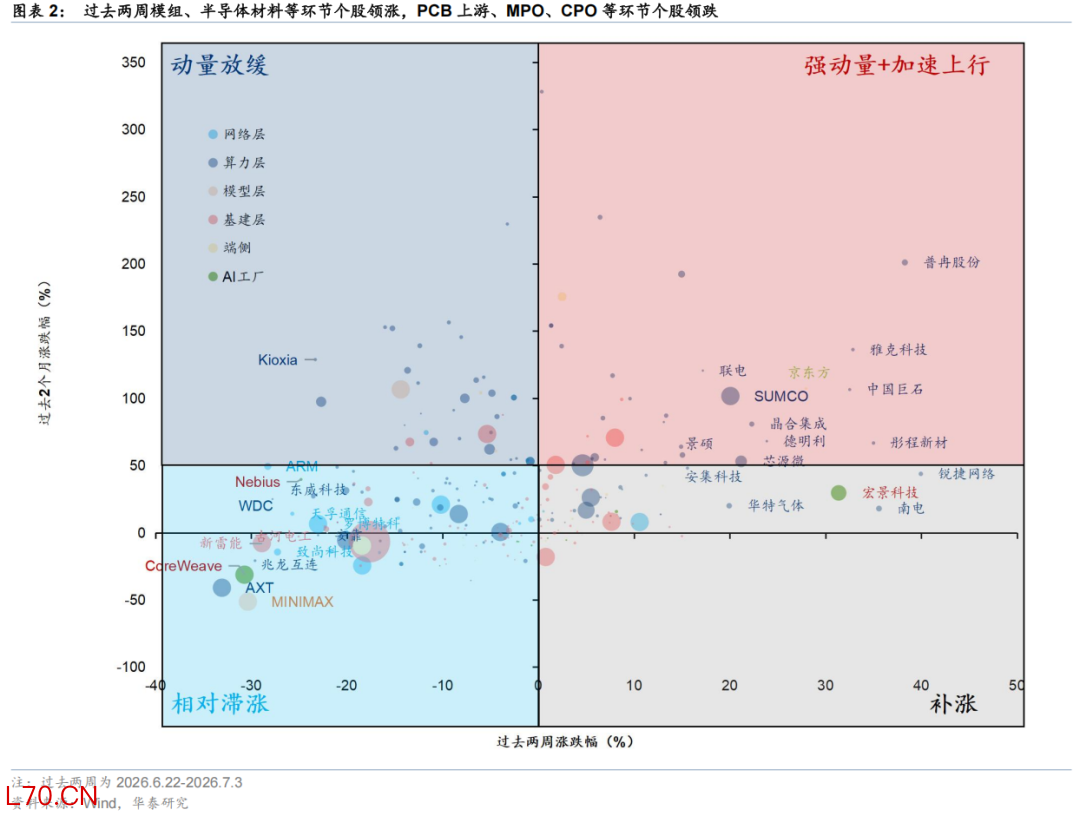

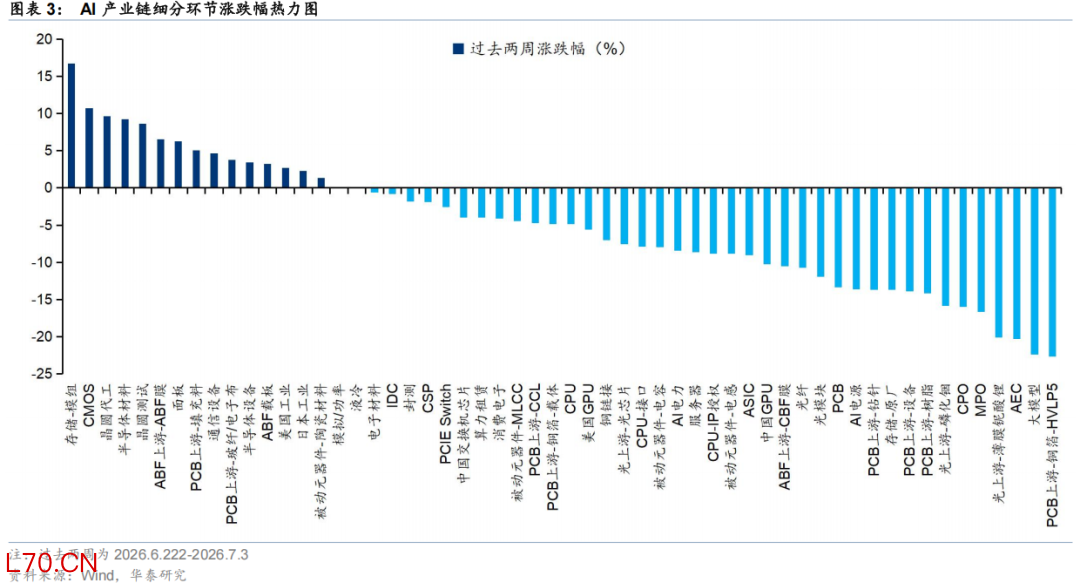

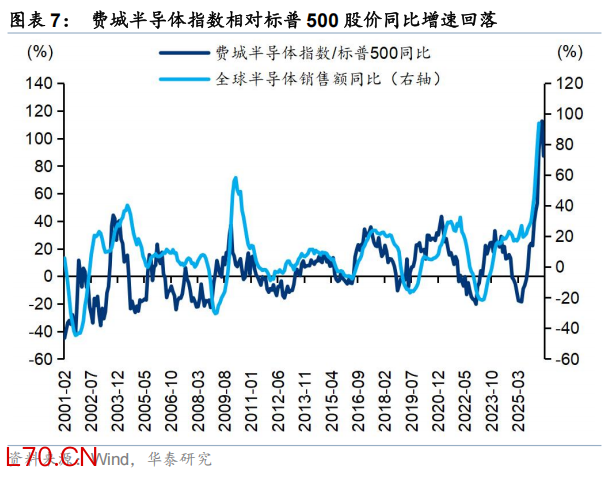

6月22日至7月3日,全球AI板块共振调整,强动量、高拥挤、高杠杆的状态下行情脆弱性上升,叠加苹果涨价、Meta出售算力等对产业叙事的扰动,费城半导体指数大跌12.0%,纳斯达克指数、韩国KOSPI指数分别下跌2.6%、10.6%,科创50逆势上涨3.4%。产业链环节上,前期高拥挤的PCB上游、MPO、CPO等领跌,模组、半导体材料等领涨,高位滞涨环节增多,7月中下旬中美科技股财报密集披露前资金观望情绪升温。复盘来看,1990s美股科网行情中纳指出现过8轮典型的阶段性调整,平均回撤幅度14.7%,平均持续35个交易日,最大回撤出现后平均32个交易日修复。

产业趋势追踪:算力变现、AI通胀与国产AI三大主线

算力/基建层:算力建设或从“军备竞赛”逐步进入资产利用率和收入验证阶段。据Tom's Hardware 报道,Meta计划推出“Meta Compute”外售过剩 AI 算力,并将2026年资本开支预算上调至1250~1450亿美元区间;消息引发市场对“算力过剩”担忧,费城半导体指数7月1~2日连续两个交易日大跌。7月1日,英伟达宣布与AI云服务商合作建设AI工厂,通过收入分成和信用支持机制获取持续收益。该模式允许中小云厂商以较低资金门槛部署大规模GPU集群,英伟达除硬件销售收入外,还将按比例抽取云服务商的未来收入。上述变化本质上都是对闲置算力、峰谷调度和客户需求进行更精细的匹配,这意味着AI算力扩张的同时,市场未来会更重视上架率、利用率和单位算力收入。短期会压制高位 AI 硬件的风险偏好,尤其是前期拥挤、缺乏盈利兑现的环节;但中长期看,算力利用率提高会扩大可服务市场,推动AI产业链从Capex叙事向收入叙事演绎。

7月3日,华为海思负责人何庭波团队发布《面向多层级电子系统的时间缩微理论》V2版本,提出以时间常数τ为核心的后摩尔时代半导体发展理论。在移动SOC领域,麒麟2026芯片采用logicfolding技术,晶体管密度提升55%至238mtr/mm²(这一提升幅度以往需要三年的几何微缩才能实现),功耗降低41%,主频达3.1GHz。该理论有望重构半导体竞争逻辑,将技术重心转向封装、架构设计和系统协同,对国产AI算力、尤其是昇腾生态形成催化。

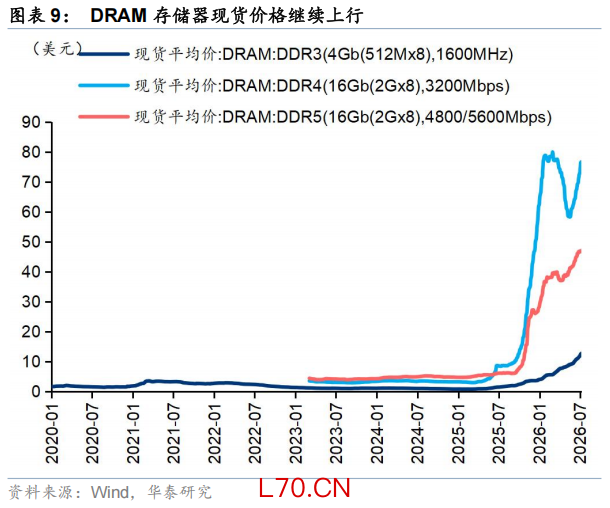

存储层:存储超级周期或仍有持续性。据Barron's 报道,KeyBanc统计6月 DRAM 价格约上涨3%、NAND 价格上涨2.4%,且新增供给可能要到2027年才明显释放。据韩媒ZDNET Korea报道,三星电子正在与客户展开第三季度通用DRAM(内存)价格谈判,目标将平均售价(ASP)环比上季度提高20%。这已是三星连续第三个季度推动DRAM价格大幅上调——第一季度涨幅约90%,第二季度预计达50%至60%。

网络层:CPO、MPO迎来调整,带宽升级叙事转向订单和毛利率验证。根据SemiAnalysis,英伟达Kyber NVL144机架架构遭遇重大延迟及多项取消决定。同时指出,NVL576——通过CPO(共封装光学,Co-Packaged Optics)连接8个Oberon机架的更大规模系统——“鉴于CPO当前面临的挑战,也可能延迟或仅限于小批量出货”。整体来看,CPO、MPO的调整可能并非对高通道需求的否定,而是在前期涨幅和估值已经对产业趋势进行较充分定价后,资金获利了结意愿上升,等待财报季业绩和下一阶段市场份额、出货节奏等验证。

模型层:OpenAI优化算力成本,腾讯推出Hy3模型。据TheInformation报道,OpenAI通过一套系统优化方案将 AI 模型推理成本降低了50%以上。腾讯正式发布 Hy3模型,基于 preview 版本进一步提升了后训练数据的质量和多样性,扩大了 RL 算力规模,在推理、智能体、长上下文等任务上显著进步,取得了比肩国内外更大尺寸旗舰模型的效果,在软件开发、办公生产、金融建模、前端设计、游戏制作等生产力任务上的进步尤其显著。

元股证券:ygzq.hk

应用层:关注物理AI。具身智能开始从概念展示进入订单、交付和收入预测阶段,6月30日优必选举办2026年度全球发布会,发布面向下一个十年的“人机共生”战略,CEO周剑在会上宣布U1系列全尺寸超仿生人形机器人订单全渠道已累计突破13,361台。中国 AI 拟人化互动服务管理暂行办法将于2026年7月15日施行,情感陪伴、虚拟社交和数字人类产品的合规边界也将成为应用层发展的重要变量。

产业数据验证:叙事层面有扰动但Capex和盈利预期尚未放缓

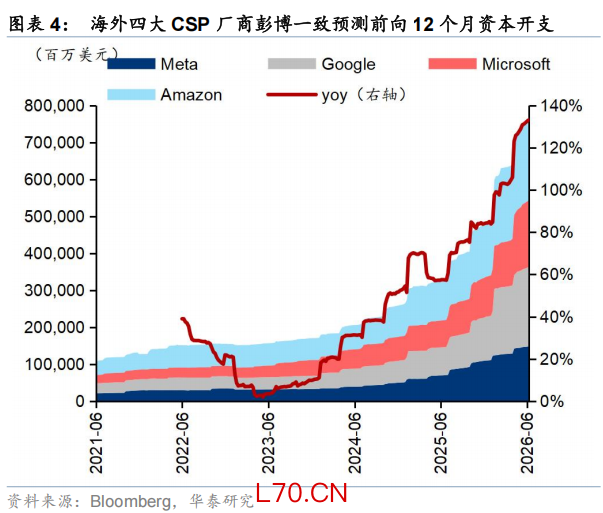

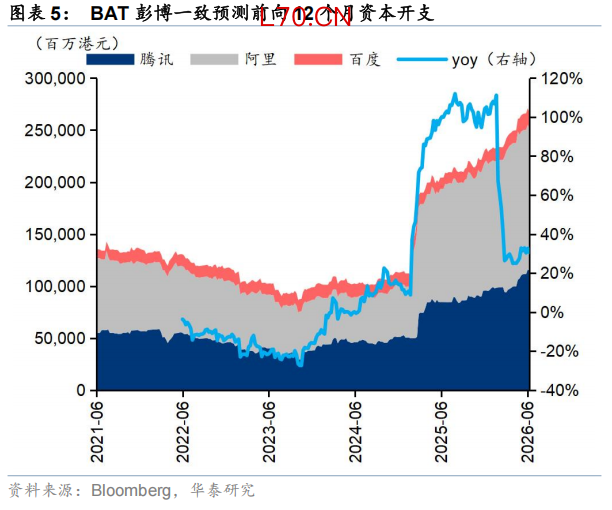

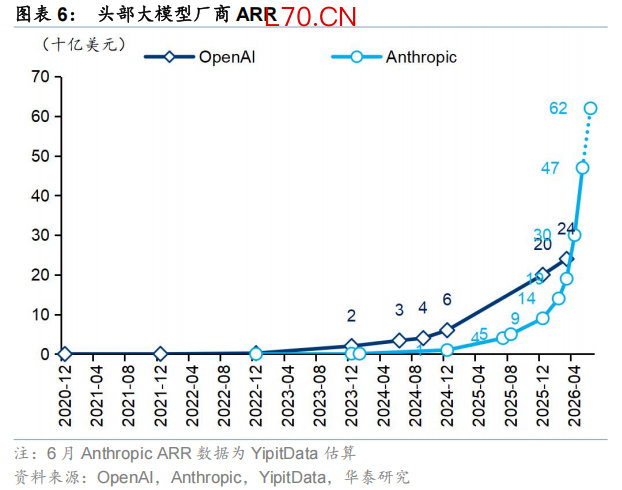

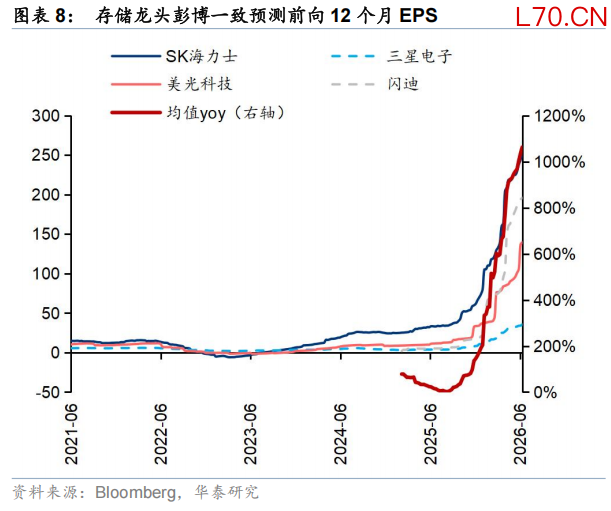

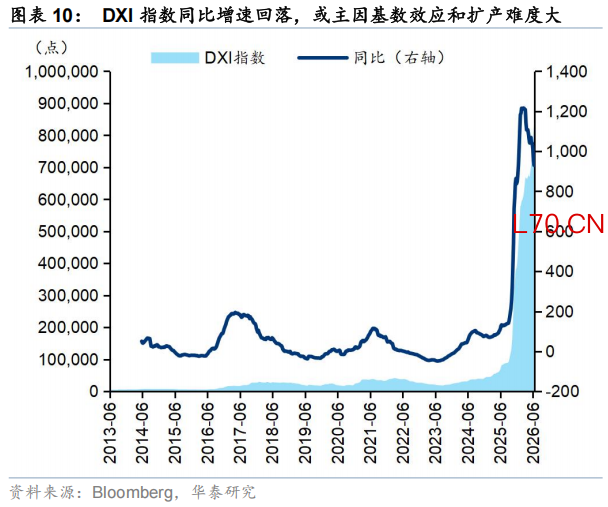

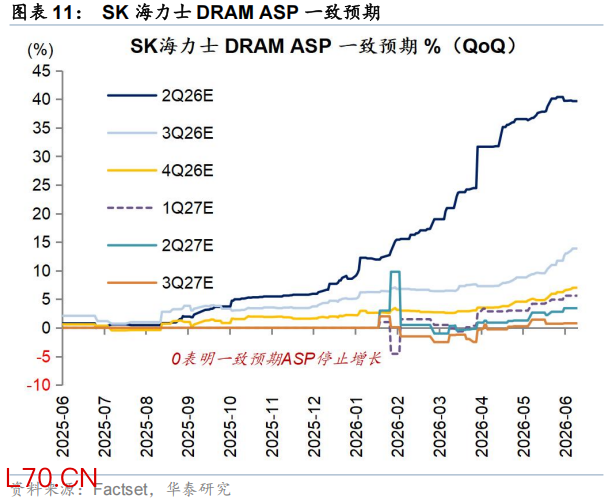

尽管叙事层面出现扰动,但AI龙头Capex和盈利预期尚未放缓:截至7月第一周,海外四大CSP厂商前向12个月资本开支同比增速继续上行,BAT前向12个月资本开支同比增速走平;存储龙头彭博一致预测前向12个月EPS及均值同比增速上行,DXI指数同比增速回落,或主因技术效应和扩产难度大,DRAM存储器价格仍在爬坡;SK海力士、三星电子DRAM、NAND一致预期ASP继续上修;5月Anthropic ARR(年化经营性收入)达470亿美元,根据YipitData,6月预计突破600亿美元,头部大模型厂商ARR加速增长下对AI投入产出比的担忧或逐渐缓和。

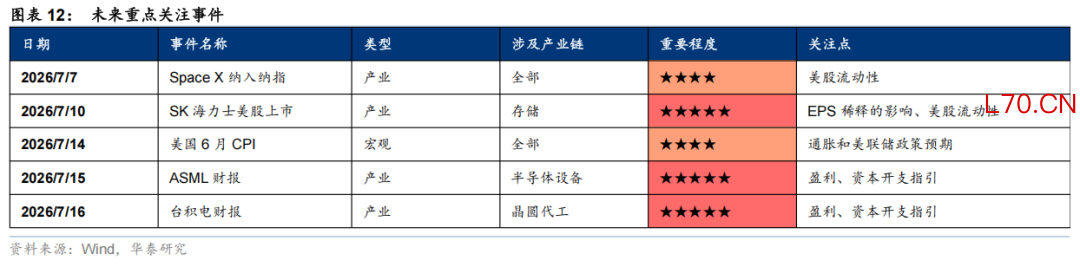

重点事件前瞻:关注海力士美股上市和AI龙头财报

流动性方面,关注7月14日美国6月CPI数据,以及数据公布后美联储货币政策预期和大类资产价格变化。产业方面:1)7月7日Space X纳入纳指、7月10日SK海力士美股上市,关注对美股流动性的影响和海力士EPS稀释压力;2)7月15日ASML Q2财报,市场或验证半导体设备需求,对A股半导体设备形成映射;7月16日台积电Q2财报,关注AI收入占比、CoWoS 产能和资本开支指引等。

风险提示:AI产业链进展不及预期;海外流动性超预期收紧。

图表

重点图表一览强势股

全国股票配资开户提示:本文来自互联网,不代表本网站观点。